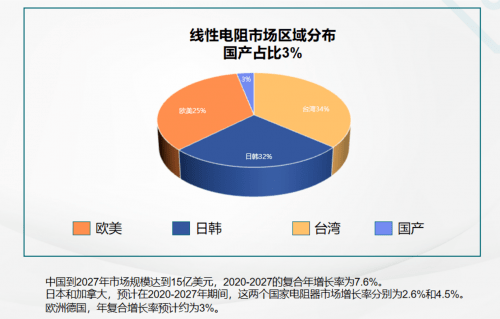

被動元器件一直被視為信息電子時代的工業(yè)糧食�,高精端到航空航天科技�����,熟悉到我們?nèi)粘I畛鲂兴貍涞碾娔X��、手機(jī)、汽車等皆有涉及�����。甚至可以說當(dāng)下生活中幾乎所有密切相關(guān)產(chǎn)品都需要用到����,因此��,市場有著巨大的空間前景���。被動元件主要分為 RCL 以及射頻元器件兩大類��,是電子電路的基石��,主要分為RCL(電阻����、電容�����、電感)以及射頻元器件�。RCL 約占被動元件總產(chǎn)值的90%�,市場規(guī)模達(dá)到277億美元��,電阻以其可耐潮濕和高溫���,溫度系數(shù)小�,可以極大節(jié)約電路空間成本�����,實現(xiàn)設(shè)計精細(xì)化��。在整個市場中占有不可或缺的地位���,電阻結(jié)構(gòu)較為復(fù)雜���,生產(chǎn)工序涵蓋20多道的工藝。隨著中國經(jīng)濟(jì)的發(fā)展���,市場的電子元器件需求逐年增高����,以線性電阻為例����,以7.6%的速度快速增長��。國內(nèi)2027年市場規(guī)模預(yù)計可達(dá)15億美元�,不過線性電阻和芯片等高尖端電子元件一樣���,目前全球市場主要是以歐美及韓國���、日本����,臺灣等品牌所占據(jù)。

電阻國產(chǎn)替代機(jī)遇

近年�,受疫情及國際環(huán)境等多方面因素影響,以電阻為代表的被動元器件供應(yīng)端行業(yè)波動頻頻���,造成市場供應(yīng)緊張狀態(tài)�,部分龍頭廠商一再延長交期����。為了避免被卡脖子,芯片行業(yè)的產(chǎn)業(yè)架構(gòu)調(diào)整與產(chǎn)能大遷移�����,不但中國企業(yè)開展國產(chǎn)化替代,整個行業(yè)的發(fā)展策略也由之前的合作共贏轉(zhuǎn)換為目前的各自為戰(zhàn)����。芯片行業(yè)的風(fēng)格轉(zhuǎn)變,讓被動元件提供商也迅速收縮產(chǎn)能����。而被動元件應(yīng)用主力5G手機(jī)等消費電子產(chǎn)品、電動車市場卻隨著需求旺盛�����。近日���,受新一輪疫情及俄烏局勢引發(fā)的新一輪世界動蕩態(tài)勢����,造成被動元件供應(yīng)端再次吃緊����,因此市場再次迎來緊張態(tài)勢。

與此同時,國內(nèi)部分元件企業(yè)訂單呈現(xiàn)持續(xù)增長態(tài)勢�。受到此前因素影響,國外產(chǎn)品缺貨漲價����,留出更多市場空間,終端企業(yè)將更加重視供應(yīng)鏈的安全與穩(wěn)定�����,國內(nèi)品牌將迎來新一波發(fā)展機(jī)遇���,同時也加速了國產(chǎn)替代進(jìn)程���。

電動化拉動百億市場���,國產(chǎn)化迎來良機(jī)

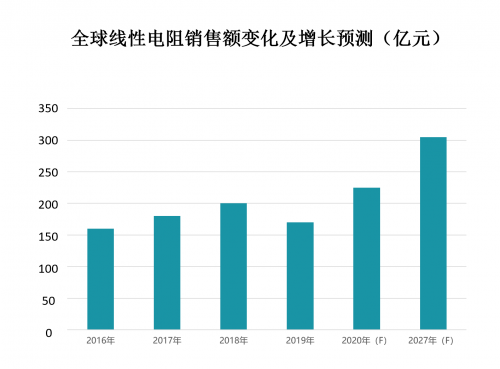

線性電阻方面����,據(jù)CECA預(yù)計���,2020年全球市場規(guī)模達(dá)230億美元�����,其中車用市場(尤其是電動車市場)�,特別是中國市場是未來主要的增長來源之一。

與傳統(tǒng)車相比��,電動車的電子化水平有大幅提升����,新增的電控、電池管理系統(tǒng)���、ADAS系統(tǒng)����、完全自動駕駛系統(tǒng)等等極大促進(jìn)了車規(guī)電阻的增長�。具前瞻數(shù)據(jù)預(yù)計,隨著電動汽車對電阻需求的大幅提升��,2023年車用電阻市場需求將是2019年的1.9倍�����。

國產(chǎn)化上�����,行業(yè)當(dāng)前呈現(xiàn)寡頭壟斷格局,2019年行業(yè)數(shù)據(jù)顯示���,排名前六的MLCC企業(yè)市場份額已占到整個市場規(guī)??傤~的90%以上��,國內(nèi)進(jìn)口額466億元�����,國內(nèi)龍頭企業(yè)收入僅9.9億元��,全球市占率1.1%�,遠(yuǎn)低于海外龍頭,國產(chǎn)替代潛力巨大��。

隨著全球電動化浪潮強(qiáng)勢開啟����,在車規(guī)電阻方便��,新能源汽車是電阻市場未來最大增量來源�。假設(shè)全球乘用車市場每年增長1%,2025年新能源汽車占全球乘用車市場 20%比例,預(yù)計到2025年�����,新能源汽車市場將新增將近百億元的車規(guī)電阻需求��。

隨著國內(nèi)自主品牌的日益崛起��。得益于國內(nèi)廠商產(chǎn)品工藝技術(shù)成熟且具備性價比�����、高端產(chǎn)品有望陸續(xù)突破����、可以優(yōu)質(zhì)配套服務(wù)等因素,近兩年國內(nèi)被動元件廠商積極擴(kuò)產(chǎn)產(chǎn)能����,話語權(quán)和市占率逐步提升。

電話:0755-29887696

電話:0755-29887696

郵箱:Wangzx@siyedz.com

郵箱:Wangzx@siyedz.com

關(guān)注我們

關(guān)注我們

收藏

收藏